Бизнес

Центробанк Узбекистана предложил значительно ужесточить правила выдачи рассрочки

Центральный банк Узбекистана выступил с инициативой существенно ужесточить условия предоставления рассрочек, о чём говорится в проекте нового Кодекса этики участников рынка рассрочки, подготовленного для общественного обсуждения.

Возрастные и регистрационные требования

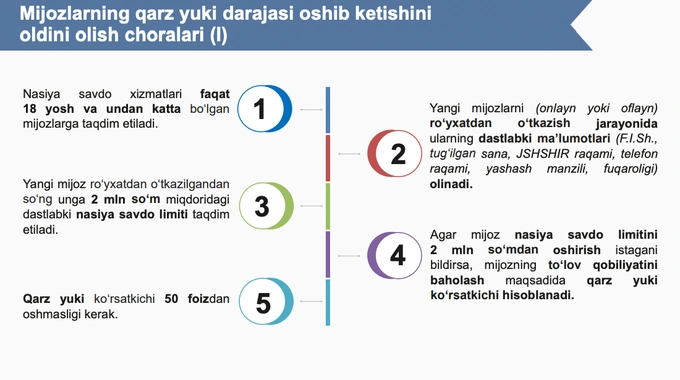

Регулятор предлагает ввести минимальный возрастной порог для клиентов — получить рассрочку смогут только граждане старше 18 лет. При этом оформление возможно как в онлайн-режиме, так и при личном обращении. На этапе регистрации необходимо будет собрать базовые персональные данные клиента: полное имя, дату рождения, индивидуальный номер налогоплательщика (ПИНФЛ), контактный телефон, адрес проживания и сведения о гражданстве.

Лимиты и долговая нагрузка

Каждому новому клиенту устанавливается стартовый лимит в размере 2 млн сумов. Повышение лимита будет напрямую зависеть от показателя долговой нагрузки (ПДН), который не должен превышать 50%. Иными словами, клиент сможет направлять на выплаты по рассрочке не более половины своего официально подтверждённого дохода.

Просрочки и начисления

В случае возникновения просрочек на клиентов не будут накладываться дополнительные санкции в виде сложных процентов. Штраф или пеня будут начисляться только единожды за сам факт нарушения срока платежа. При этом наличие непогашенной просроченной задолженности автоматически станет основанием для отказа в выдаче новой рассрочки.

Ограничения по переплатам

ЦБ предлагает ограничить максимальный размер переплаты по рассрочке. Суммарный объём всех дополнительных платежей — процентов, комиссий, штрафов и неустоек — не может превышать 50% от суммы основного долга за год. Таким образом, клиент будет заранее знать, что переплата не выйдет за пределы половины суммы займа.

Право на досрочное погашение

Отдельным пунктом закреплено право клиентов закрывать задолженность досрочно без каких-либо штрафных санкций. Это значит, что при наличии возможности заемщик сможет рассчитаться раньше срока и сэкономить на процентах и комиссиях.

Регулирование BNPL-сектора

Идея о регулировании сегмента BNPL (Buy Now, Pay Later — «купи сейчас, заплати потом») была озвучена Центробанком ещё в январе. В мае председатель ЦБ Тимур Ишметов вновь подчеркнул обеспокоенность ростом тех сегментов финансового рынка, которые пока остаются вне зоны прямого контроля, но уже несут в себе риски. На заседании Сената в июне он подтвердил, что регулятор намерен закрепить в законе обязательство передавать данные о договорах рассрочки в кредитные бюро и обеспечивать прозрачность переплат для клиентов.

Дополнительные инициативы и практика защиты потребителей

Стоит напомнить, что ранее Центральный банк уже вмешивался в споры между банками и клиентами, и по итогам рассмотрений в пользу граждан было возвращено более 2,4 млрд сумов. Этот факт подчеркивает стремление регулятора не только ограничить риски роста долговой нагрузки, но и защитить интересы потребителей финансовых услуг.