Бизнес

«Риски для финансовой устойчивости в будущем» — ЦБ Узбекистана о резком росте кредитования населения

Узбекистанцы резко увеличили объемы кредитования в начале 2025 года

Согласно отчёту Центрального банка Узбекистана, посвящённому денежно-кредитной политике, в первом квартале 2025 года наблюдался резкий рост потребительского кредитования. За январь–март объём кредитов, выданных физическим лицам, достиг 34,9 трлн сумов, что на 74% больше, чем за аналогичный период предыдущего года.

Регулятор объясняет этот всплеск увеличением доходов населения, что стимулировало интерес к займам — особенно к микрозаймам, микрокредитам и ипотеке.

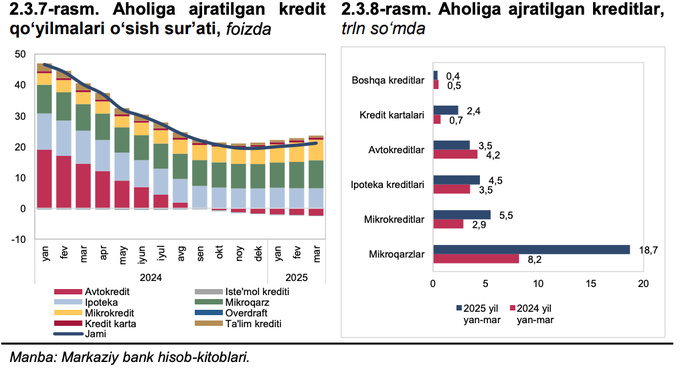

Более половины всех кредитов, оформленных гражданами, пришлись на микрозаймы, ещё 15,6% — на микрокредиты. Таким образом, микрофинансирование заняло 69% всей розничной кредитной массы. Также в пятёрку наиболее популярных направлений вошли ипотека (12,8%), автокредиты (10%) и прочие кредиты (8%).

Динамика роста по сегментам:

- Микрозаймы: увеличение в 2,3 раза, до 18,7 трлн сумов

- Микрокредиты: рост в 1,9 раза, превысив 5,5 трлн сумов

- Ипотека: +26,3%, до 3,5 трлн сумов

- Автокредиты: снижение на 17,6%, до того же уровня — 3,5 трлн

- Кредитные карты: выдано 2,4 трлн сумов, что в 3,3 раза больше, чем годом ранее

Центробанк предупредил о потенциальных рисках, отметив, что столь быстрый прирост задолженности населения может угрожать их финансовой устойчивости в будущем.

Новые регуляторные меры

ЦБ Узбекистана вводит ограничения на концентрацию микрокредитов и карт овердрафта в банках. Их суммарная доля не должна превышать 25% от общего портфеля розничных кредитов. Тем банкам, которые пока не соответствуют этим требованиям, предоставлена отсрочка до 1 января 2029 года.

Дополнительно:

- Максимальная годовая переплата по микрозаймам ограничена 50%

- Дневная процентная ставка снижена с 0,3% до 0,25%

- Показатель долговой нагрузки (отношение ежемесячных платежей по микрозаймам к доходу) зафиксирован на уровне 50%

Эти меры вступают в силу 24 июля 2025 года.

Оценка рисков и взгляд со стороны

По мнению Павла Каптела, директора по банковскому сектору агентства Fitch Ratings, развитие розничного кредитования способствует снижению долларизации и кредитной концентрации в банковской системе, при этом оставаясь прибыльным направлением. Однако он отметил и опасность перегрева рынка, который может негативно сказаться на качестве активов.

Эксперт добавил, что хотя рост микрофинансирования стабилен, его высокие темпы объясняются низкой базой предыдущих лет. В то же время сохраняются риски избыточной долговой нагрузки населения.

Схожую позицию выразил и МВФ, указав на возможные угрозы финансовой стабильности в стране. Фонд рекомендует Центральному банку усилить надзор с учётом рисков и, при необходимости, ввести дополнительные нормативы по капиталу или иные макропруденциальные ограничения.

Лидеры микрофинансового рынка

По итогам 2024 года:

- Объём микрозаймов составил 45,83 трлн сумов (+59,44%)

- Объём микрокредитов — 17,4 трлн сумов (+52,91%)

Главным игроком в сфере онлайн-кредитования стала экосистема Uzum. Через сервисы Shaffof-moliya и Tezcoin было выдано 7 трлн сумов, что составляет половину всех микрозаймов, а среди онлайн-кредитов — 90%.