Экономика

Финансовая сфера Узбекистана: банки расслабились и теряют свои позиции

Обновление рейтинга банковской активности за I квартал 2025 года: итоги и ключевые изменения

Центр экономических исследований и реформ представил обновлённый «Индекс активности банков» за первый квартал 2025 года, охвативший 35 коммерческих банков Узбекистана. В новой версии учтена актуализированная классификация, разделяющая банки на 20 крупных и 15 малых, что отражает текущие трансформации в банковской системе и стремление к большей прозрачности и аналитическому охвату.

По сравнению с 2024 годом, число банков в выборке увеличилось с 28 до 35, а структура распределения изменена: ранее учитывались 17 крупных и 11 малых банков.

Индекс рассчитывается на основе 27 коэффициентов, соответствующих международным стандартам Базельского комитета, и позволяет провести комплексный сравнительный анализ в разрезе среднереспубликанских показателей.

Методика анализа включает такие параметры, как рост активов, кредитная динамика, уровень доходности, ликвидность и операционная устойчивость. Это даёт возможность оценить степень конкурентоспособности и эффективность банковского сектора.

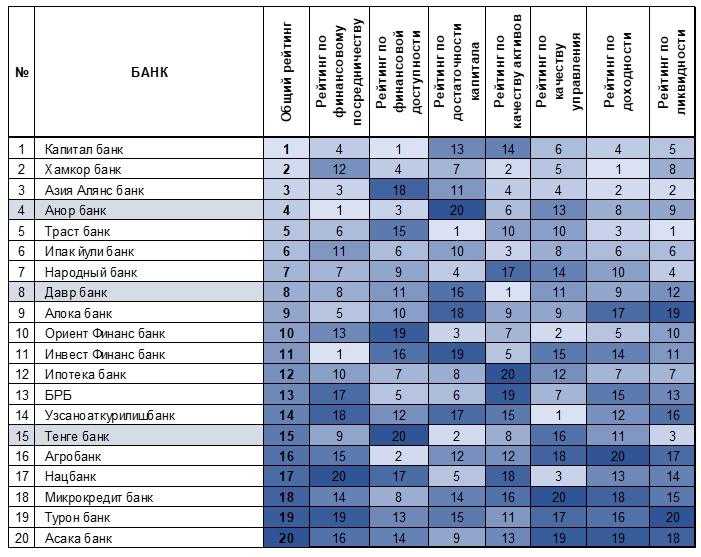

Рейтинг крупных банков: итоги I квартала 2025 года

С 2025 года изменились критерии, по которым банки относят к категории крупных. В частности, в этот список добавлены «Давр банк», «Тенге банк» и «Анор банк». Крупными считаются банки, активы которых составляют не менее 1% от общего объёма банковской системы (примерно 7 трлн сумов или 5,4 млрд долларов), а также имеющие филиалы минимум в трети регионов страны.

Лидером рейтинга среди крупных банков остался «Капиталбанк». «Хамкорбанк» улучшил позиции, поднявшись с 4-го на 2-е место благодаря росту качества активов, посреднических функций и управленческой эффективности. «Азия Альянс банк» сохранил 3-ю строчку, а «Анор банк» уверенно вошёл в топ-5, заняв 4-е место. «Траст банк» опустился на три позиции, завершив пятёрку лидеров.

Также отмечается продвижение «Узпромстройбанка» на одну позицию вверх, в то время как «Алока банк» и «Банк развития бизнеса» сохранили свои места. Однако ряд банков зафиксировали заметное падение: «Узнацбанк» и «Микрокредитбанк» потеряли по шесть позиций, «Инвест Финанс банк» — четыре, а «Ориент Финанс банк», «Ипотека банк» и «Агробанк» — по две. «Ипак Йўли» и «Халқ банк» снизились на одну позицию каждый.

Особенно критична ситуация у «Микрокредитбанка», где ухудшились показатели по достаточности капитала (–10 пунктов) и качеству активов (–6 пунктов), что отражает потребность в усилении управления рисками и финансовой устойчивости.

Оценка устойчивости и эффективности сектора

В разрезе ключевых компонентов устойчивости и эффективности в I квартале 2025 года зафиксирована негативная динамика среди ряда крупных банков.

- Финансовое посредничество: «Турон банк» потерял 8 позиций, «Асака банк» и «Банк развития бизнеса» — по две.

- Финансовая инклюзия: «Траст банк» опустился на 5 строчек, «Азия Альянс банк», «Инвест Финанс банк» и «Ипак Йули банк» — по 4 позиции.

- Качество активов: «Ипотека банк» остался в нижней двадцатке рейтинга; снижение также у «Микрокредитбанка» (–6), «Банка развития бизнеса» (–5), «Капиталбанка», «Турон банка», «Агробанка» и «Траста» (по –3).

- Доходность: «Агробанк» — в числе аутсайдеров; ухудшение показателей также у «Народного банка» (–3), «Алока банка», «Узпромстройбанка», «Турон банка» и «Асака банка» (по –2).

- Эффективность управления: наибольшее падение у «Асака банка» (–7), «Инвест Финанс банка» (–6), «Траста» и «Халқ банка» (по –4), «Микрокредитбанк» — (–4).

- Ликвидность: «Турон банк» опустился на 4 позиции, «Алока банк» — на 7, «Узнацбанк» — на 5.

Эти данные подчеркивают вызовы в управлении качеством активов и доходностью, требующие адаптации стратегий управления.

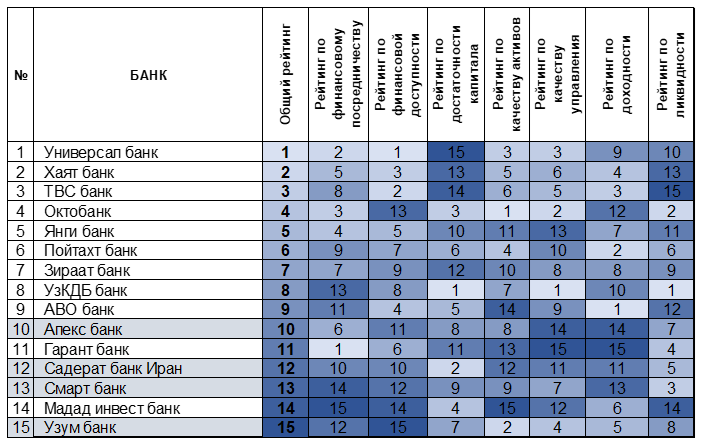

Малые банки: динамика рейтинга в I квартале 2025 года

В результате пересмотра классификации к категории малых банков были отнесены «Эрон Содерот банк», «Узум банк», «Апекс банк» и «Смарт банк».

Из 15 малых банков 7 улучшили свои позиции. Лишь один банк — «Октобанк» — утратил одну позицию. Лидером рейтинга остался «Универсал банк», укрепивший показатели финансового посредничества и доходности. На второе место поднялся «Хает банк» (на 8 строчек вверх), а «Тибиси банк» занял третье место благодаря сильным результатам по четырём ключевым направлениям.

«УзКДБ банк» улучшил свою позицию по капиталу на 5 пунктов, «Гарант банк» — на 1. Однако большинство малых банков продемонстрировали снижение по этому показателю, что свидетельствует о необходимости укрепления капитальной базы и повышения устойчивости.