Экономика

Микрокредитный рынок Узбекистана показывает значительный рост в последние годы

Состояние микрофинансового рынка Узбекистана: добросовестность и стабильность

Микрофинансовые организации (МФО) Узбекистана демонстрируют высокую устойчивость и ответственность в своей деятельности. По состоянию на сентябрь 2024 года доля проблемных кредитов с просрочкой свыше 90 дней (NPL 90+) в микрофинансовом секторе страны составляет всего 3%, что является показателем зрелости рынка и эффективного управления рисками.

Рост кредитного портфеля

Микрофинансовый рынок Узбекистана представлен 93 организациями, совокупный кредитный портфель которых к сентябрю 2024 года достиг 6,3 трлн сумов (494,7 млн долларов США). С начала года объем портфеля увеличился более чем в 1,5 раза, что свидетельствует о значительном росте спроса на микрофинансирование.

Различия в уровне NPL

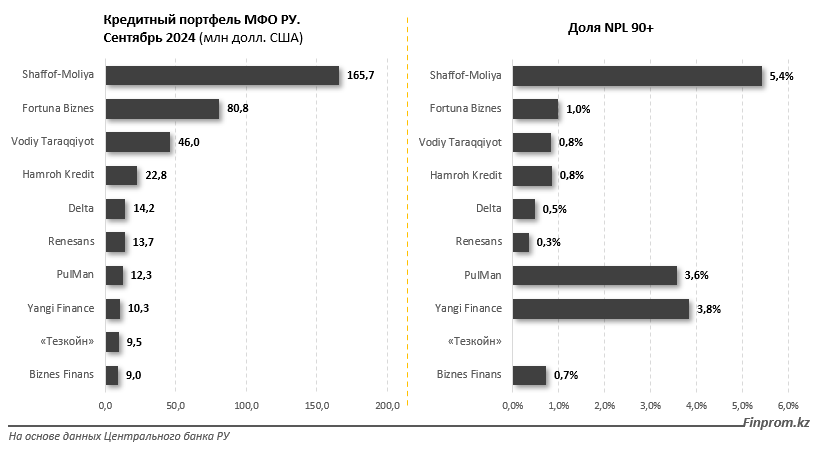

Среди участников рынка уровень просроченных займов заметно варьируется: от 0% до 58,8%. Однако топ-10 крупнейших МФО, на долю которых приходится 77,7% всех выданных микрокредитов, показывают более стабильные результаты. Например, доля NPL 90+ в таких компаниях варьируется от 0,3% у Renesans до 5,4% у крупнейшей МФО Узбекистана Shaffof-Moliya.

Лидеры по объему проблемных кредитов

Несмотря на общий низкий уровень NPL на рынке, отдельные организации сталкиваются с высокой долей «токсичных» активов. Так, Hayot Invest демонстрирует самый высокий показатель NPL 90+ — 58,8%. Другие компании с заметным объемом просроченных кредитов включают:

- Kreditomat Tashkent — 52,8%,

- Evrika Kapital — 37,5%,

- Perspective Global Invest — 26,4%.

Устойчивость микрофинансового рынка Узбекистана подтверждается не только ростом кредитного портфеля, но и относительно низким уровнем проблемных активов в большинстве организаций. Это создает благоприятные условия для дальнейшего развития сектора и повышения доступности микрофинансирования для населения, при этом подчеркивая необходимость совершенствования риск-менеджмента в отдельных компаниях.