Экономика

Составлен новый рейтинг банковского сектора Узбекистана

Укрепление банковского сектора: новые итоги рейтинга за III квартал 2025 года

Обновлённый рейтинг Центра экономических исследований и реформ свидетельствует о постепенном укреплении устойчивости банковского сектора Узбекистана. Лидеры отрасли продолжают удерживать прочные позиции, опираясь на широкую филиальную сеть, диверсификацию активов и стабильную клиентскую базу. Вместе с тем в среднем сегменте наблюдается заметное перераспределение позиций, что отражает динамичное развитие рынка.

Методология и охват исследования

Рейтинг сформирован по результатам «Индекса активности банков» за третий квартал 2025 года. В исследование включены 35 коммерческих банков республики, из которых 20 классифицируются как крупные по объёму активов и масштабам сети, а оставшиеся 15 — как малые.

Оценка строится на анализе 27 показателей, сопоставленных с национальными средними значениями и международными стандартами, включая принципы Базельского комитета. Такой подход обеспечивает объективность результатов и позволяет отслеживать динамику сектора в разрезе устойчивости, прибыльности и качества управления.

Регулярное обновление рейтинга способствует повышению прозрачности и доверия к финансовой системе. Конкуренция между банками стимулирует их к развитию сервисов, совершенствованию внутреннего менеджмента и укреплению позиций на рынке.

Итоги III квартала 2025 года: ключевые показатели сектора

Совокупные активы банков Узбекистана достигли 863 трлн сумов (около 71,2 млрд долларов США), а обязательства составили 734 трлн сумов (около 60,6 млрд долларов). Несмотря на умеренное замедление темпов кредитования до 14%, рост депозитов сохранился на высоком уровне — около 28%.

Снижение доли валютных операций указывает на укрепление роли национальной валюты и повышение доверия к суму.

Чистая прибыль банковской системы составила 9 трлн сумов, что на 25% выше показателя прошлого года. Рентабельность капитала выросла до 11,2%, подтверждая способность сектора адаптироваться к изменяющимся экономическим условиям.

Доля проблемных кредитов сократилась до 3,8% против 4,2% годом ранее. При этом в ряде банков этот показатель всё ещё превышает среднереспубликанский уровень.

Показатели достаточности капитала остаются выше нормативов более чем в 1,3 раза, что свидетельствует о высокой устойчивости и низком уровне системных рисков.

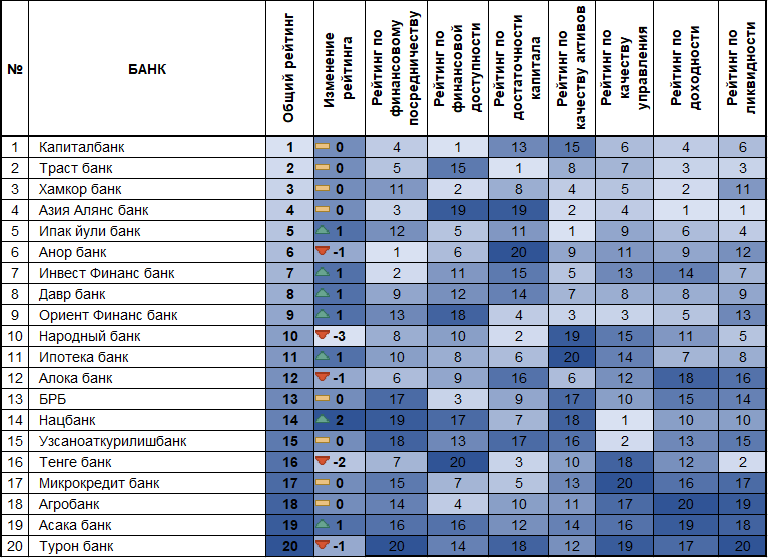

Рейтинг активности крупных банков: стабильность лидеров и новые тенденции

По итогам III квартала 2025 года крупнейшие игроки рынка сохранили лидерство. В первую четвёрку вошли:

- «Капиталбанк»,

- «Траст банк»,

- «Хамкор банк»,

- «Ориент финанс банк».

Они подтвердили своё преимущество благодаря развитой сети отделений, диверсифицированному портфелю активов и прочной клиентской базе.

В среднем сегменте рейтинга наблюдается заметная динамика. «Ипак йули банк» ворвался в первую пятёрку, улучшив показатели финансового посредничества и доходности. Также положительную динамику продемонстрировали «Инфинбанк», «Даврбанк», «Ипотека банк», «Асака банк» и «Национальный банк», последний из которых поднялся сразу на две позиции.

В то же время «Народный банк» и «Тенге банк» потеряли по несколько пунктов, что связано с ростом процентных расходов и замедлением темпов кредитования.

Стабильность позиций сохранили «БРБ банк», «Узпромстройбанк», «Микрокредитбанк» и «Агробанк».

Анализ по ключевым показателям эффективности

- Финансовое посредничество. Улучшение позиций зафиксировано у «Ипак йўли банка», «Инвест финанс банка», «Давр банка» и ряда других учреждений, что отражает повышение эффективности в управлении ресурсами.

- Финансовая доступность. Незначительное снижение показателей наблюдается у «Анор банка», «Асака банка» и «Агробанка» — в основном из-за нагрузки на филиалы и концентрации кредитных рисков.

- Качество активов. В этой категории «Ипотека банк» вновь остался внизу рейтинга, а «Давр банк» и «Анор банк» снизили позиции на несколько пунктов.

- Доходность. Несмотря на рост общей прибыли в секторе, часть банков столкнулась с давлением из-за процентных расходов и ограниченного роста комиссионных доходов.

- Эффективность управления. Слабые результаты продемонстрировали «Микрокредитбанк», «БРБ» и «Алока банк», что указывает на необходимость оптимизации внутренних процессов.

- Ликвидность. «Турон банк» замкнул рейтинг по этому показателю, тогда как у ряда других банков, включая «Хамкор банк» и «Анор банк», зафиксировано снижение на несколько позиций.

В целом, анализ демонстрирует сохранение стабильности среди системообразующих банков при высокой динамике в среднем сегменте.

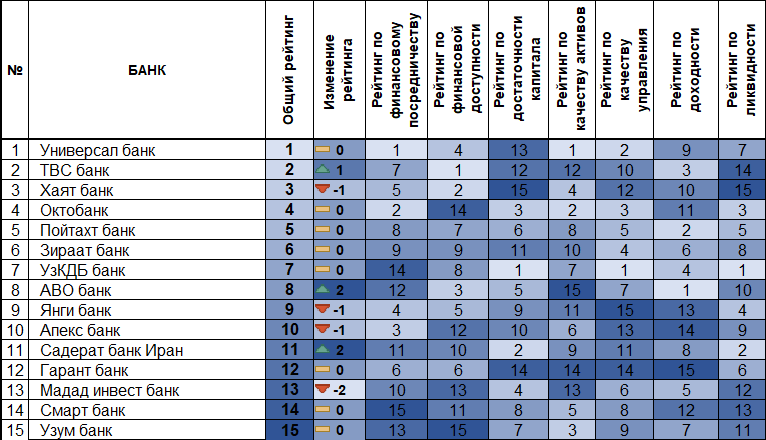

Малые банки: концентрация лидерства и повышение эффективности

В группе малых банков сохраняется концентрация лидеров — первая пятёрка удерживает позиции благодаря стабильной ликвидности, прибыльности и качеству активов.

«Универсал банк» остаётся на вершине рейтинга. При этом «Садерат банк Иран» и «АВО банк» улучшили результаты, поднявшись на две позиции каждый, а «TBC банк» занял второе место в группе.

Снижение показателей зафиксировано у четырёх банков, наиболее заметное — у «Мадат инвест банка», потерявшего две строчки.

Банки, ориентированные на активное привлечение депозитов и низкую зависимость от заимствований, демонстрируют лучшие результаты. В учреждениях с равномерным распределением кредитных ресурсов позиции остаются стабильными.

Главными причинами потери мест стали рост доли проблемных кредитов и сокращение маржи, тогда как улучшение рейтинга связано с повышением доходности и оптимизацией расходов.

Общие выводы

Рейтинг за III квартал 2025 года подтверждает: банковский сектор Узбекистана демонстрирует устойчивость, адаптивность и способность к внутренней конкуренции.

Постепенное укрепление капитала, рост депозитной базы и снижение доли проблемных кредитов создают фундамент для дальнейшего развития системы и укрепления доверия со стороны клиентов, инвесторов и международных партнёров.