Экономика

В Узбекистане растет доля банков с частным и иностранным капиталом

Вот рерайт текста:

Состояние банковского сектора Узбекистана на 1 февраля 2025 года было изучено специалистами Института макроэкономических и региональных исследований (ИМРИ) при Кабинете Министров Республики Узбекистан.

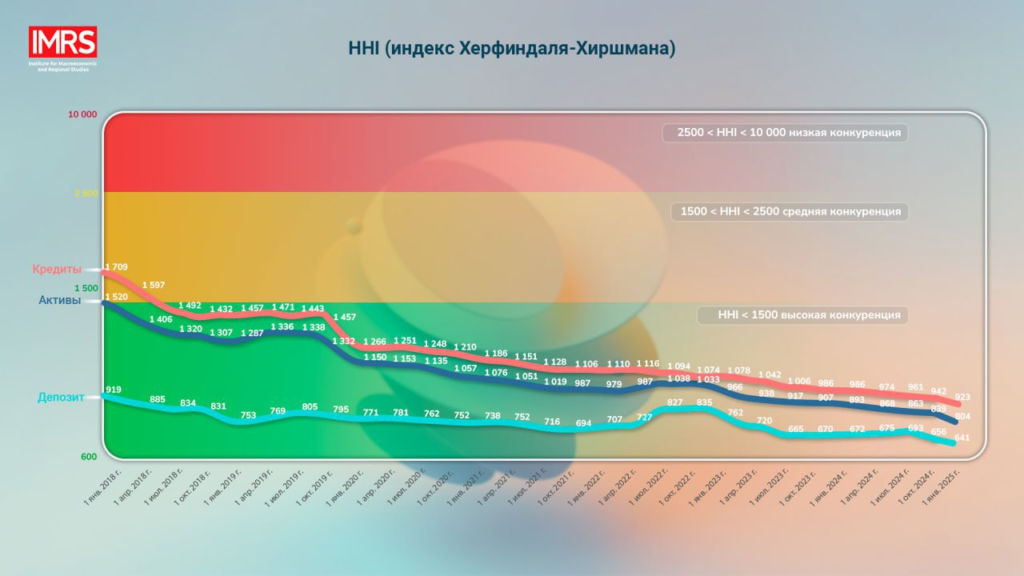

Уровень конкуренции

Согласно индексу HHI, уровень конкуренции на рынке делится на три категории:

- Низкий (от 2500 до 10000 ед.),

- Средний (от 1500 до 2500 ед.),

- Высокий (менее 1500 ед.).

Активы

По состоянию на 1 февраля 2025 года индекс HHI по активам увеличился на 72 пункта по сравнению с аналогичным периодом 2024 года и составил 800 единиц. В этот же период общий объем активов коммерческих банков вырос на 17,7% (или 115,6 трлн сумов), достигнув 768 трлн сумов.

Доля банков с частным и иностранным капиталом в общем объеме активов банковской системы увеличилась с 32,5% (на 1 февраля 2024 года) до 34,5% (на 1 февраля 2025 года). В частности, за этот период:

- Доля «Анорбанк» (1,36%) выросла на 0,64 п.п.,

- Доля банка «TBC» (1,33%) увеличилась на 0,60 п.п.,

- Доля «Хамкор банк» (3,71%) возросла на 0,41 п.п.

При этом крупнейшие банки с государственной долей, такие как «Узнацбанк» (17,5%) и банк «Асака» (7,4%), снизили свою долю в общей сумме активов на 1,5 и 1,3 п.п. соответственно.

Кредитование

По состоянию на 1 февраля 2025 года индекс HHI по кредитам улучшился на 57 пунктов по сравнению с прошлым годом (975), составив 918 единиц.

Доля кредитов, предоставленных банками с частным и иностранным капиталом, выросла с 30% до 31% от общего объема кредитования в банковской системе.

Общий объем кредитов, выданных коммерческими банками экономике, на 1 января 2025 года составлял 533,1 трлн сумов (36,6% ВВП). К 1 февраля он увеличился на 866 млрд сумов, достигнув 533,97 трлн сумов. По сравнению с аналогичным периодом прошлого года общий объем кредитов вырос на 14%.

- Кредиты, выданные физическим лицам, увеличились на 20%,

- Кредиты юридическим лицам выросли на 11%,

- Объем микрозаймов физическим лицам увеличился на 75%.

С 1 января 2024 года максимальная сумма микрозаймов была увеличена с 50 млн сумов до 100 млн сумов.

Средневзвешенная процентная ставка по всем кредитам в национальной валюте в январе 2024 года составляла 24,1%, а к декабрю снизилась до 23,4%. Однако ставки по кредитам для населения в декабре 2024 года выросли до 24,9% (по сравнению с 23,8% в сентябре) из-за высокого спроса на кредиты в национальной валюте и инфляционных ожиданий.

Депозиты

По состоянию на 1 февраля 2025 года индекс HHI по депозитам составил 636 единиц, что на 32 пункта ниже аналогичного показателя прошлого года (668).

Общий объем депозитов увеличился с 242,1 трлн сумов (на 1 февраля 2024 года) до 310,2 трлн сумов (на 1 февраля 2025 года), что соответствует росту на 28,1%.

Доля депозитов банков с частным и иностранным капиталом на 1 января 2025 года увеличилась на 1 п.п. и достигла 50%. Однако к 1 февраля из-за снижения доли банков «Ипотека» (-0,67 п.п.) и «Тенге» (-0,37 п.п.) доля государственных банков выросла на 1 п.п.

Средневзвешенная процентная ставка по банковским депозитам в иностранной валюте на начало 2024 года составляла 4,7%, а к концу года выросла до 5,3%.

- Депозиты в национальной валюте за этот период увеличились на 36%,

- Депозиты в иностранной валюте выросли на 7,4%.

Данные индекса HHI по активам, кредитам и депозитам свидетельствуют об усилении конкуренции в банковском секторе. Это указывает на то, что проводимые реформы по сокращению доли государства и привлечению иностранных инвесторов способствуют развитию конкурентной среды и дальнейшему росту банковской системы.